Generationenberatung

Die Generationenberatung ist die ganzheitliche Beratung einer Familie in der Nachfolge-, Vorsorge-, Versorgungs- und Vermögensplanung.

Hierbei werden unterschiedliche Lebenssituationen, wie Krankheit, Arbeitsunfähigkeit bzw. Berufsunfähigkeit, Pflege oder Tod berücksichtigt.

In einem ersten Gespräch wird zunächst die familiäre Situation analysiert und die wirtschaftlichen Aspekte und Wünsche werden aufgenommen, um entsprechende Lösungen bei Krankheit, Arbeits- bzw. Berufsunfähigkeit, Unfall, Pflege oder Tod sowie Verlust von Grundfähigkeiten zu ermitteln.

Die Risiken Krankheit, Unfall, Pflege und Tod sind unabhängig vom Einkommen, der familiären Situation und dem Alter, da sie jeden jederzeit treffen können.

Sollte jedoch eines dieser Ereignisse eintreffen, sind diese im Regelfall ein starker Einschnitt in die familiäre Situation. Ein Unfall, eine Krankheit, ein Pflege- oder Todesfall sowie der Verlust von Grundfähigkeiten wirken sich auch generationsübergreifend auf die Familie aus. Nicht nur emotional, sondern auch ganz besonders finanziell.

Zu diesen negativen Aspekten kommen dann noch weitere, meistens nicht bedachte, rechtliche Folgen.

Daher gilt es hier die richtige Strategie für diese Notfälle zu planen.

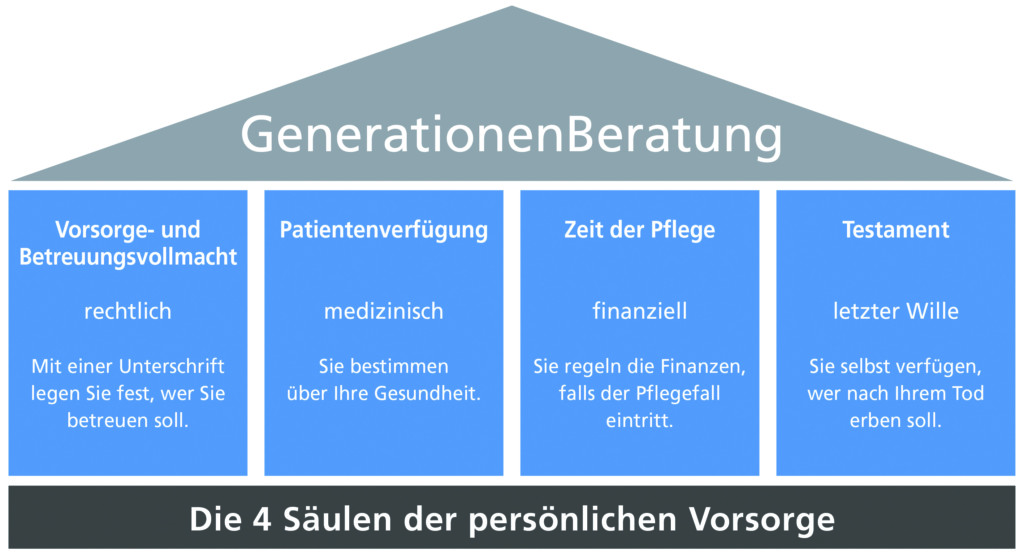

Folgende Dienstleistungen können bei Bedarf abgerufen werden:

- Generationenverbindende Lösungen

- Überblick über familiäre Zusammenhänge (Erstellung eines Stammbaums)

- Aufzeigen und feststellen von finanziellen Engpässen bzw. „Brennpunkten“ (z.B. fehlende Vorsorgevollmacht, Betreuungs-, Patienten- oder Sorgerechtsverfügung)

- Lösungen aufzeigen

- Liquiditätsbetrachtungen:– z.B. bei Unfällen (Fall: Versicherer überweist Schadenzahlung auf Konto, es besteht aber keine Kontovollmacht!) >> Alltagsliquidität- Pflegevorsorge bzw. die Finanzierung der Pflegekosten, Ermittlung des finanziellen Bedarfs im Pflegefall, Erstellung eines Pflegeplans- Liquiditätsbetrachtung als Darlehensnehmer oder bei Scheidung

- Konzepterstellung– Notfallkonzept, Notfallplanung, (Notfallordner)- Handlungsempfehlung

Ein einfaches Beispiel, wie notwendig eine entsprechende Notfallplanung ist:

Durch einen Verkehrsunfall wird Herr S., ein 35-jähriger Mann (verheiratet, Vater von 2 Kindern, Besitzer eines Einfamilienhauses), verletzt. Durch ein Schädelhirntrauma liegt er mehr als 6 Monate im Koma. Neben diversen Knochenbrüchen ist auch eine Querschnittslähmung zu befürchten.

Zum Glück ist Herr S. gut versichert. Er hat eine Krankentagegeldversicherung, eine Unfall- und eine Berufsunfähigkeitsversicherung.

Diese Versicherungen hat er zusammen mit einer Risikolebensversicherung in Höhe von 300.000 € vor einigen Jahren abgeschlossen, als er das Eigenheim gebaut hat.

Die Familie ist also nach objektiven Gesichtspunkten gut abgesichert.

Doch was passiert nun?

Das Konto der Familie wird nur auf den Namen von Herrn S. geführt. Frau S. (Hausfrau) hat keine Kontovollmacht. Zwar hat sie bei der gleichen Bank ein Haushaltskonto, jedoch kein Zugriff auf das Konto ihres Mannes.

Die Krankentagegeldversicherung hat mittlerweile schon Geld auf das Konto von Herrn S. überwiesen und die Unfallversicherung hat die versicherte Sofortleistung und Übergangsleistung, welche von der Familie dringend benötigt wird, ebenfalls auf dieses Konto ausgezahlt.

Leider versagt die Bank Frau S. den Zugriff auf dieses Konto, da dies kein Gemeinschaftskonto ist und sie hierfür eine Bankvollmacht benötigt.

Da Frau S. weder eine Vorsorgevollmacht, noch eine Betreuungsvollmacht von Ihrem Mann besitzt, wird ein gesetzlicher Betreuer (Berufsbetreuer) vom Gericht mit der Regelung der finanziellen Angelegenen betraut.

Nun muss Frau S. jede Ausgabe und jedes finanzielle Mittel, welches sie benötigt, bei dem Berufsbetreuer beantragen.

Bisher waren Herr und Frau S. davon ausgegangen, dass sie sich gegenseitig gesetzlich vertreten können. Im deutschen Recht gibt es aber keine gesetzliche Vertretungsmacht:

Der § 1896 BGB sieht folgendes vor:

Kann ein Volljähriger auf Grund einer psychischen Krankheit oder einer körperlichen, geistigen oder seelischen Behinderung seine Angelegenheiten ganz oder teilweise nicht besorgen, so bestellt das Betreuungsgericht auf seinen Antrag oder von Amts wegen für ihn einen Betreuer. Den Antrag kann auch ein Geschäftsunfähiger stellen. Soweit der Volljährige auf Grund einer körperlichen Behinderung seine Angelegenheiten nicht besorgen kann, darf der Betreuer nur auf Antrag des Volljährigen bestellt werden, es sei denn, dass dieser seinen Willen nicht kundtun kann.

Allerdings hätten Herr und Frau S. dies nach Ihren eigenen Wünschen regeln können:

Denn § 1896 Abs. (1a) BGB sieht folgende Lösung vor:

(1a) Gegen den freien Willen des Volljährigen darf ein Betreuer nicht bestellt werden.

Mit einer entsprechenden Erklärung hätte Herr S. seiner Frau oder einer dritten Person eine Vollmacht erteilen können, damit die finanziellen Angelegenheiten nicht der Berufsbetreuer regelt.

Diese Vollmacht gilt dann im Regelfall nicht nur für die finanziellen Angelegenheiten, sondern regelt auch die Themen zur Gesundheit bzw. Unterbringung, Vermögen, Finanzen, Post, Internet, Behörden usw..

Übrigens: Der vom Betreuungsgericht bestellte gerichtliche Betreuer kann ein Familienangehöriger sein, ist aber in vielen Fällen ein vom Gericht bestellter Berufsbetreuer. Der jeweilige, vom Gericht bestellte Betreuer ist in allen Fällen rechenschaftspflichtig gegenüber dem Betreuungsgericht für alle Handlungen.

Dies ist nur ein Beispiel wie man in einer Notfallplanung die notwendigen Rahmenbedingungen schaffen kann, damit die Angehörigen handlungsfähig bleiben.

Gerne helfen wir Ihnen bei der Umsetzung Ihrer persönlichen Wünsche.

Ihr Ansprechpartner:

Tobias Michel

Versicherungsmakler

Versicherungskaufmann (IHK)

Generationenberater (IHK)

0271 23066-18

Es findet weder eine rechtliche noch eine steuerliche Beratung statt. Für derartige Auskünfte fragen Sie bitte Ihren jeweiligen Fachberater (Rechtsanwalt, Steuerberater, Notar).